صنایع بورسی که در منجلاب زیان انباشته ماندگار شدند+ نمودار

خودروسازان و بانکها صنایع بورسی هستند که در سال ۱۴۰۲ با تجربه نوسان شدید در بازار سهام نتوانستند خود را از منجلاب زیان انباشته بیرون بکشند.

به گزارش اکونگار به نقل از صدای بورس، اقتصاد ایران در دهههای اخیر با مشکلات و چالشهای فراوانی روبهرو بوده و به تبع بازار سرمایه ایران که حکم دماسنج اقتصاد کشور را دارد دچار اوضاع نابسامانی شده است. دو صنعت بزرگ بورسی یعنی صنعت بانکداری و خودروسازی در بازار سرمایه با زیان انباشته هنگفتی مواجه شده و دیگر درآمدهای شرکت پاسخگوی هزینهها و بدهیها نیست.

میزان افزایش سود خالص شرکت داروسازی زهراوی

فعالان اقتصادی و کارشناسان بورسی معتقدند دلیل اصلی که موجب ایجاد چنین زیان سرسامآوری شده است قیمتگذاری دستوری در صنعت خودروسازی و اعطای تسهیلات برای بانکهاست. در این مدت متولیان اقدامات زیادی را برای کاهش زیان انباشته این دو صنعت انجام دادهاند که خیلی هم دردی از آنها دوا نکرده است. برای مثال مجموعهها را مکلف به افزایش سرمایه یا تجدید ارزیابی داراییها کردهاند یا با اعطای مجوز برای انتشار صکوک سعی در کاهش زیان انباشته این ناشران بورسی کردهاند.

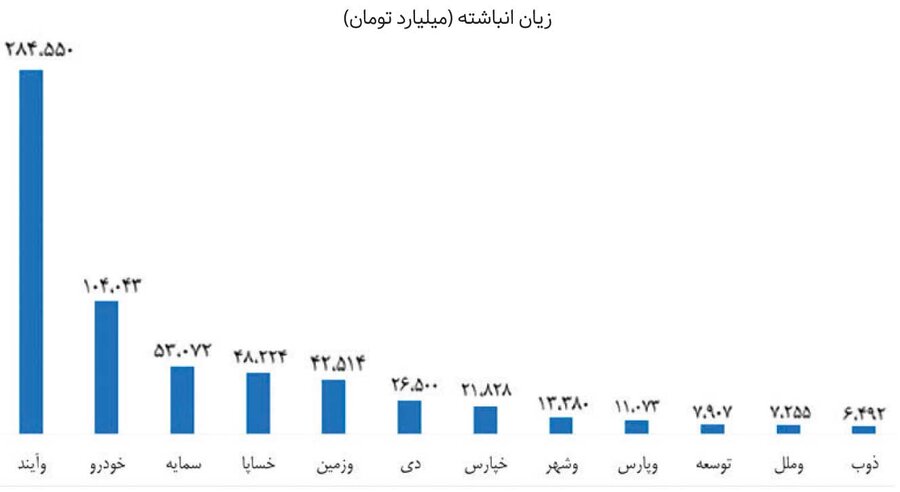

12شرکت بورسی پیشرو در زیان انباشته

طبق بررسیهای صورت گرفته ۱۲ شرکت بورسی بیشترین زیان انباشته را دارند که در صنعت بانکداری "وآیند" با ۲۸۴ هزار و ۵۵۰ میلیارد تومان زیان انباشته پرچمدار است. بعد از "وآیند" ایران خودرو با ۱۰۴ هزار و ۷۲ میلیارد تومان بیشترین زیان انباشته را در صنعت خودروسازی دارد. از این ۱۲ شرکت ۸ ناشر در صنعت بانکداری و ۳ نماد در صنعت خودروسازی فعال هستند. از طرف دیگر نمادهای "خودرو"، "خساپا"، "وپارس" و "ذوب" در تابلوی معاملات بورس تهران و نماد "وآیند" در بازار سوم فرابورس و نماد "وملل" در بازار دوم فرابورس معامله میشوند. در بازار پایه فرابورس نیز نمادهای "سمایه"، "وزمین"، "دی"، "خپارس"، "وشهر" و "توسعه" جزو شرکتهای زیاندهی هستند که در این تابلو قرار دارند.

راه رهایی از زیاندهی صنایع چیست؟

ابراهیم سماوی، کارشناس بازار سرمایه، در خصوص اثر تصمیمات غیرکارشناسی و غیرمنطقی گفت: در برخی از حوزه ها همانند عرصه های اجتماعی، فرهنگی و هنری تاثیر اینگونه اتفاقات در بلندمدت خود را نشان داده و نتایج حاصله قابلیت بسیار بالایی در کتمان شدن و همچنین مغلطه سازی در تفسیر آنها دارد؛ در حالی که اثر تصمیمات اقتصادی نسبت به حوزه های فوق الذکر در فاصله زمانی کوتاه تری کاملاً نمایان و محسوس خواهد شد و متعاقباً تبدیل به آینه ای تمام قد از آثار منفی تصمیمات نابجا و دستوری می شود. شرکت های بورسی که بیشترین زیان انباشته را دارند و همچنان این زیان فصل به فصل رکورد جدیدی ثبت می کند، خود گواهی بر این ادعاست.

این کارشناس بازار سرمایه ادامه داد: یکی از صنایعی که چنین ویژگی را دارد صنعت خودروسازی است، صنعت پرحاشیه ای که در ایران همزمان با کشور کره جنوبی فعالیت خود را آغاز کرده و هم اکنون فرسنگ ها از هر بعدی با صنعت مشابه آن کشور فاصله دارد. شرکت های ایران خودرو، سایپا و پارس خودرو طبق آخرین صورت های مالی منتشر شده در سامانه کدال مجموعاً بیش از ۱۲۹ هزار میلیارد تومان زیان انباشته را در صورت های سود و زیان خود به دوش می کشند که با لحاظ ارزش زمانی این رقم برای کل صنعت به بیش از ۴۰۰ هزار میلیارد تومان می رسد. سماوی افزود: صنعت خودروسازی با چالش های فراوانی همچون تحمیل سرمایه گذاری های غیراقتصادی، تحمیل نیروی انسانی زائد، مشروط نبودن سیاست های حمایتی دولت، نوسانات نرخ ارز، نظام تامین مالی ناکارآمد، کم توجهی به تحقیق و توسعه و مهمتر از همه قیمتگذاری دستوری محصولات دست و پنجه نرم می کند که منجر به نارضایتی مصرف کنندگان، تولیدکنندگان و هم سهامداران غول های خودروساز ایرانی شده است. علاوه بر قیمت گذاری دستوری این صنعت که خاستگاه عمده مصائب آن است، می توان از جابجایی متواتر مدیران دولتی که چشم انداز تصمیمات آنها کوتاهمدت است و این مهم در خلاف جهت مصالح سهامداران که مستلزم تصمیمات بلندمدت در راستای ارزش آفرینی است، باشد.

صنعت بانکداری پرچمدار زیان انباشته

وی درباره زیان انباشته در صنعت بانکداری نیز بیان کرد: صنعت بانک هم در بازارسرمایه ایران دارای پرچمداران زیادی از منظر سنگینی وزن زیان انباشته است. به گفته برخی از کارشناسان اقتصادی، نظام بانکی کشور در حال حاضر با زیان انباشته بیش از ۲۰۰ هزار میلیارد تومانی مواجه است که بخش عمده آن ناشی از عملکرد ۷ بانک است و اقتصاد کشور باید تاوان این زیان انباشته را بپردازد. عواملی همچون مطالبات از دولت، عدم تکافوی نسبت کفایت سرمایه (Capital Adequacy Ratio)، متناسب نبودن نسبت تسهیلات غیرجاری به کل تسهیلات اعطایی(NPL)، غیرمولد بودن داراییها، وجود املاک ملکی و تملیکی پرشمار، تسهیلات تکلیفی، نرخ سود دستوری، مطالبات غیرجاری از بخش خصوصی، نرخ تسعیر ارز و فساد سیستماتیک منجر به زیاندهی این صنعت شده است. بسیار از بانک های زیان ده صرفاً با کمک و اعطای خطوط اعتباری بانک مرکزی خود را سرپا نگهداشته که این وضعیت در بلندمدت پایدار نخواهد بود.

سماوی در پایان به صنعت بانکداری اشاره ای داشت و گفت: هر چند در دولت فعلی در حوزه صنعت خودرو قول مبنی بر خصوصی سازی و آزادسازی قیمت ها و در حوزه بانکی ۱۰ گام برای بهبود عملکرد آنها توسط بانک مرکزی تببین شد، اما تاکنون در عرصه واقعی اتفاق بسیار موثر و پررنگی رخ نداده است. برای بیرون کشیدن این صنایع از منجلاب زیاندهی، صرفاً تعلیق و بستن نماد که بیشتر برای سهامداران تنبیه است تا اینکه درس عبرتی برای تصمیم گیرندگان اصلی باشد، راهگشا نخواهد بود بلکه خصوصی سازی واقعی و دخالت نکردن دولت در بخش مالی و واقعی اقتصاد کلید اصلی این قفل کهنه است.

چرا صنعت خودروسازی و بانکداری زیانده شدند؟

رسول جاویدی، مدیر سرمایهگذاری سبدگردان داریوش هم در این خصوص میگوید: با نگاهی به صورتهای مالی شرکتها، متوجه میشویم که بیشترین زیان برای دو صنعت بانک و خودرویی است؛ اما علت مشکلات در این دو صنعت که سبب وجود چنین زیان انباشتهای شده، چیست و از کجا ناشی شده است؟

وی افزود: صنعت خودروسازی از جمله صنایعی است که قیمتگذاری دستوری در آن کاملا مشهود است. تفاوت نرخ بین قیمت کارخانه و بازار، یکی از آشکارترین تناقضها در اقتصاد ماست. جایی که بعضا قیمت در بازار آزاد به بیش از دو برابر قیمت کارخانه نیز میرسد. هر چند با ورود خودرو به بورس کالا این حاشیه سود برای دلالان بسیار کم شده اما در ادامه و با خروج آن از بورس کالا و برگشت به روال قبل، این مابهالتفاوت به جیب دلالان و برندگان خوش شانس قرعهکشی برگشت و زیان شرکتها نیز بیشتر و بیشتر شد تا حدی که زیان انباشته برای «ایران خودرو» که بزرگترین تولیدکننده خودرو در کشور است، از ۱۰۰ هزار میلیارد تومان نیز فراتر رفته (زیان انباشته شرکت سایپا نیز بیش از ۵۰ همت است) و با ادامه این روند معیوب، بیشتر نیز خواهد شد.

جاویدی گفت: زیانده بودن این شرکتها که بخاطر قیمتگذاری نادرست و دستوری است که سبب شده تا ضمن اینکه قیمت بازار کاهش پیدا نکند، کیفیت خودروها هم همچنان بسیار پایین باشد و متاسفانه شاهد صدمات جبران ناپذیر جانی و خسارات مالی بسیاری برای هموطنان باشیم و البته اصرار بر این «قیمتهای دستوری» باعث شده روند مخرب کنونی ضمن اینکه فرآیندهای توسعهای را برای آنها کم کرده موجب شده که متاسفانه به برخی صنایع دیگر نیز سرایت کند و رفته رفته سبب کاهش سودآوری آنها نیز شود. در خصوص صنعت بانکداری نیز در حالی شاهد زیانهای بسیار سنگین در برخی بانکها هستیم که برخی از بانکهای دولتی در کنار یک بانک خصوصی، با زیان انباشته سنگینی روبهرو هستند. بانکهای دولتی به واسطه اعمال قوانین مختلف بیشتری از جمله تسهیلات تکلیفی با نرخ بهره پایین یا عدم وصول مطالبات از برخی اشخاص (حقیقی یا حقوقی) خاص (با نگاهی به لیست ابر بدهکاران بانکی منتشره بانک مرکزی که عمدتا از بانکهای دولتی وام گرفته بودند)، در عمل زیانده هستند. البته ناگفته نماند که بانکهای بزرگ، دارای املاک زیادی هستند که در صورت فروش میتواند این زیان را پوشش دهد (به دلیل ثبت به بهای تمام شده) اما چیزی که مهم است، زیانهای عملیاتی در بسیاری از این بانکهاست که عمده دلیل آن ناشی از موارد فوق الذکر است. بنگاهداری بانکها و تمرکز بر مواردی غیر از فعالیت اصلی خود هم آنگونه که باید برای آنها جوابگو نبوده و سبب انباشت داراییهای غیرمولد با عدم امکان فروش (برای برخی از پروژههای بزرگ) شده است. در برخی بانکهای خصوصی نیز شاهد سرمایهگذاریهای غیرتخصصی در برخی از داراییهای غیرمولد و راکد از جمله «املاک و مستغلات» هستیم که با همه ارزندگی، امکان فروش مناسب آن عملا وجود ندارد. بنابراین بانک برای جبران کمبود نقدینگی اقدام به جذب سپرده با نرخهای بالا کرده که در ادامه نیز با افزایش بار مالی برای بانک، سبب زیان عملیاتی سنگینی برای آن شده است. به طور خلاصه، رقابت برای جذب سپرده با نرخهای بالا سبب افزایش نرخ بهای تمام شده پول شده که به مرور سبب چنین زیانهای انباشتهای شده است. حال اگر این سپردهها را با نرخهای پایینتری نیز به صورت تسهیلات اعطا کرده باشند، زیان آنها بیشتر و بیشتر شده است.