بررسی صورت مالی بانک مسکن در سال ۱۴۰۱

سود محقق شده سپردههای مدتدار بانک مسکن نزد دیگر بانکها در سال گذشته نسبت به میزان پیش بینی شده آن حدود ۳۷ درصد کاهش داشت و علت این امر کاهش نقدینگی مازاد بانک مسکن به دلیل پرداخت تسهیلات به طرح نهضت ملی مسکن بود تا جایی که خالص سپردهگذاری و سپردهپذیری این بانک نزد بانکهای دیگر منفی شده است.

به گزارش اکونگار به نقل از اکوایران؛ آمارها نشان میدهد بانک مسکن در سال گذشته توانسته زیان انباشته خود را بهبود دهد و رد پای تسهیلات تکلیفی مربوط به طرح نهضت ملی مسکن و مسکن مهر و تبعات آن در جای جای صورت مالی این بانک دیده میشود.

در راستای انتشار گزارش عملکرد مربوط به شرکتهای دولتی، بانک مسکن نیز به عنوان یک شرکت دولتی آخرین گزارش از صورت مالی خود در سال 1401 را بر روی سایت کدال قرار داده است.

بانک مسکن که در سال 1317 تحت عنوان بانک رهنی تاسیس شده بود در سال 1359 نزد اداره ثبت شرکتها در قالب شرکت دولتی به ثبت رسید. این بانک تا پایان سال 1401 تعداد هزار و 179 شعبه را به ثبت رسانده که 194 شعبه از آن در استان تهران قرار دارد.

میزان سرمایه بانک مسکن تا پایان سال 1401 معادل 43.4 همت بوده که سهامدار 100 درصدی آن نیز دولت است.

ضربه طرح نهضت ملی مسکن به درآمدهای بانک مسکن

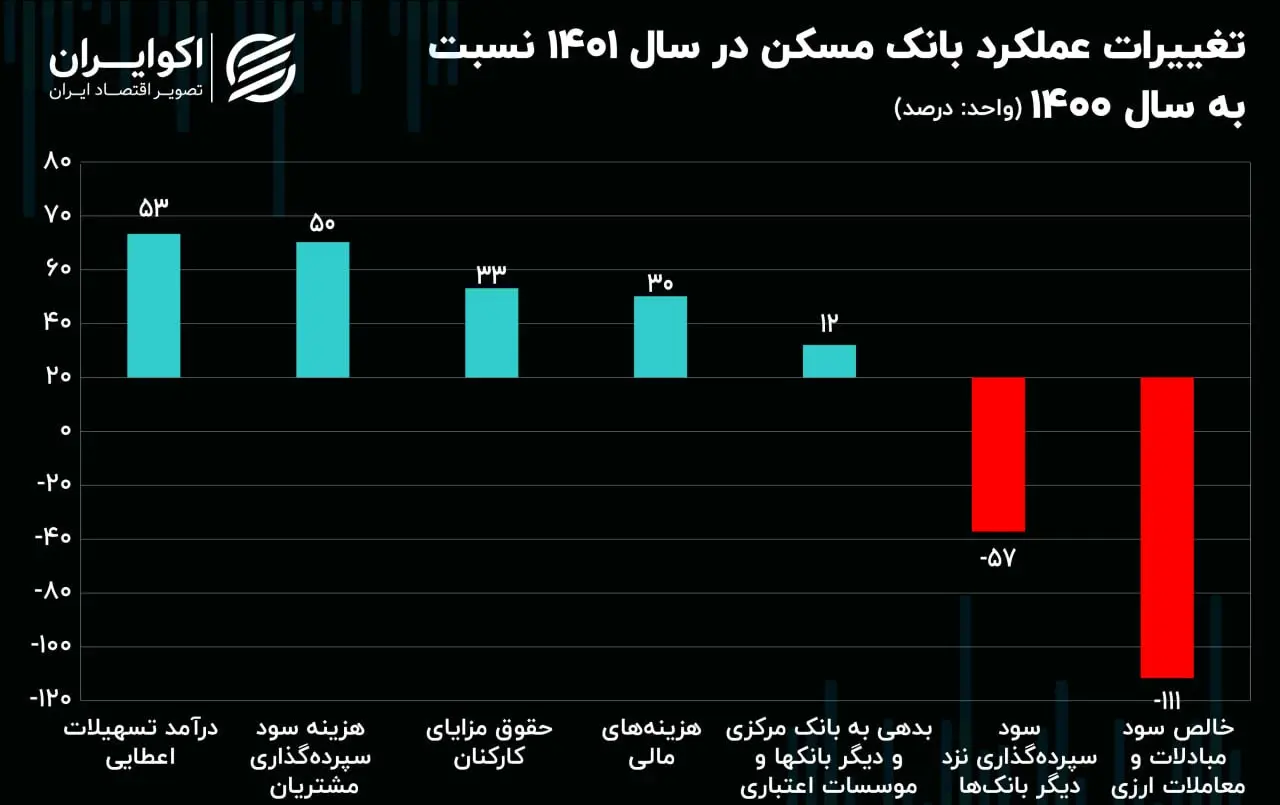

بانک مسکن در سال گذشته از محل تسهیلات پرداختی خود توانسته 26.2 همت درآمد کسب کند که نسبت به سال 1400 بیش از 53 درصد افزایش داشته است. بیش از نیمی از این درآمد ناشی از تسهیلات «فروش اقساطی» بوده است.

از سوی دیگر بخشی از درآمد تسهیلات اعطایی مربوط به درآمدهای غیرمشاع است. درآمد تسهیلات غیرمشاع بانک مسکن مربوط به تسهیلات تکلیفی از جمله طرح نهضت ملی مسکن است که در سال گذشته تنها حدود 24 درصد درآمدهای این بانک را تشکیل داده که معادل 6.4 همت بوده است. درآمدهای تسهیلات غیرمشاع بانک مسکن در سال 1401 نسبت به سال 1400 تقریبا دو برابر شده که ناشی از افزایش پرداخت تسهیلات طرح نهضت ملی مسکن است.

افزایش چشمگیر پرداخت تسهیلات طرح نهضت مسکن ملی از سوی بانک مسکن در سال 1401 موجب شده که این بانک سرمایهگذاریهایش از طریق سپردهگذاری نزد دیگر بانکها کاهش یابد.

بانک مسکن در سال گذشته از محل سود سپردهگذاری نزد دیگر بانکها 961 میلیارد تومان درآمد کسب کرده که نسبت به سال 1400 بیش از 57 درصد کاهش داشته است.

سود محقق شده سپردههای مدتدار بانک مسکن نزد دیگر بانکها در سال گذشته نسبت به میزان پیشبینی شده آن حدود 37 درصد کاهش داشت و علت این امر کاهش نقدینگی مازاد بانک مسکن به دلیل پرداخت تسهیلات به طرح نهضت ملی مسکن بود تا جایی که خالص سپردهگذاری و سپردهپذیری این بانک نزد بانکهای دیگر منفی شده است (استقراض).

افزایش 50 درصدی سود سپردههای بانکی

بانک مسکن در سال گذشته قریب به 17.3 همت سود بابت سپردههای مشتریان پرداخت کرده که نسبت به سال 1400 حدود 50 درصد افزایش داشته است.

سپردههای در اختیار این بانک تا پایان سال گذشته به بیش از 200 همت رسیده که نسبت به سال 1400 حدود 32 درصد افزایش داشته است.

باخت بانک مسکن در بازار ارز و مسکن

همچنین این بانک از محل معاملات ارزی دچار زیان شده، به این صورت که خرید و فروش ارز بانک مسکن در سال 1401 موجب زیان 14 میلیارد تومانی این بانک شده در حالی که معاملات ارزی این بانک در سال 1400 بیش از 126 میلیارد تومان سود برای این بانک به ارمغان آورده بود.

سود حاصل از فروش داراییها نیز برای بانک مسکن در سال گذشته با آنچه پیشبینی کرده بود بیش از 50 درصد فاصله داشته است.

بانک مسکن در سال گذشته پیشبینی کرده بود که از محل فروش داراییهای ثابت مشهود و نامشهود خود 90 میلیارد تومان سود کسب کند اما به علت رکود بازار مسکن، افزایش قیمتها و به تبع آن عدم اقبال مشتریان به دلیل قیمت بالای املاک و همچنین مرغوب نبودن ساختمانهای قابل فروش بانک در بازار، تنها 42 میلیارد تومان از میزان پیشبینی شده محقق شد.

حقوق 300 میلیون کارکنان بانک مسکن

بانک مسکن در سال گذشته 5.5 همت هزینه برای کارکنان را به ثبت رسانده که حدود چهار هزار میلیارد تومان آن بابت پرداخت حقوق و مزایای کارکنان بوده، میزان حقوق و مزایای کارکنان بانک مسکن در سال گذشته نسبت به سال 1400 بیش از 33 درصد افزایش داشته است.

با احتساب تعداد کارکنان بانک مسکن که تا پایان سال گذشته معادل 11 هزار 705 نفر بوده، میتوان گفت هر کارمند این بانک به طور میانگین در سال گذشته 324 میلیون تومان (معادل ماهانه 27 میلیون تومان) حقوق و مزایا دریافت کرده است.

تامین مالی بانک مسکن گران تمام شد

در گزارش سود وزیان بانکها ردیفی تحت عنوان «هزینههای مالی» وجود دارد که این هزینهها به طور کلی به هزینه سود تسهیلات دریافتی بانکها مربوط میشود. درواقع هزینه سود تسهیلاتی است که بانک به دلیل کمبود نقدینگی مجبور به دریافت آن شده است.

هزینههای مالی بانک مسکن برای تامین منابع مالی در سال گذشته به بیش از 2.5 همت رسیده که نسبت به سال 1400 حدود 30 درصد افزایش داشته است. قریب به 90 درصد ازهزینههای مالی این بانک مربوط به وامهای دریافتی از بانک مرکزی و همچنین سپردههای پرداختی مشتریان در طرح اقدام ملی و مسکن مهر است. بانک مسکن در سال گذشته حدود هزار میلیارد تومان را صرف پرداخت سود به سپردههای مشتریان مربوط به طرح اقدام ملی و مسکن مهر کرده است.

رد پای طرح مسکن مهر در بدهی بانک مسکن به بانک مرکزی

بررسی بدهیهای بانک مسکن نشان میدهد بدهی این بانک در سال گذشته به بانک مرکزی به بیش از 70 همت رسیده که بخش قابل توجهی از آن (حدود 47 همت) مربوط به تسهیلات دریافتی این بانک از بانک مرکزی است.

این بانک در گزارش خود عنوان کرده که تسهیلات دریافتی ریالی از بانک مرکزی شامل سه فقره تسهیلات با نرخ سود از 3 تا 3.5 درصد بوده که مبلغ 35.6 همت آن بابت اصل تسهیلات طرح مسکن مهر، مبلغ 11 همت آن نیز بابت سود پرداختی به طرح مسکن مهر و همچنین مبلغ 20 میلیارد تومان نیز بابت سود پرداختی به تسهیلات دریافتی غیر از مسکن مهر بوده است.

بانک مسکن همچنین در سال گذشته حدود 7.9 همت بدهی به بانکها و موسسات اعتباری به ثبت رسانده که در مقایسه با سال 1400 حدود 7 برابر شده است.

در مجموع بدهی بانک مسکن به بانک مرکزی و سیستم بانکی در سال 1401 به بیش از 78 همت رسیده است.

از سوی دیگر بانک مسکن در سال 1401 قریب به 2.4 همت بدهی به دولت را به ثبت رسانده و در خصوص آن عنوان کرده که بر اساس قانون جهش تولید مسکن مقرر شده مبلغ بازپرداخت بابت اصل و فرع خطوط اعتباری طرح مسکن مهر دریافتی از بانک مرکزی به صندوق ملی مسکن واریز شود که این بدهی تا زمان اعلام واریز مبالغ توسط صندوق مذکور در حساب بدهی به دولت لحاظ شده است.

عدم بهبود زیان انباشته بانک مسکن

در مجموع بانک مسکن در سال گذشته توانسته تنها 3.5 میلیارد تومان سود خالص ایجاد کند که نسبت به سال 1400 دو برابر افزایش داشته است.

همچنین زیان انباشته این بانک از سال گذشته معادل 4.8 همت بوده که نسبت به سال 1401 تغییر محسوسی نداشته است.